こんにちはー!!!ドロネコです!

今回はライフプランニングと資金計画より住宅ローンの繰上げ返済について解説します!!!

そもそも繰上げ返済とは?

繰上げ返済とは、通常の返済スケジュールよりも早く、借り入れたローンやクレジットの返済を行うことです。つまり、予定よりも多くのお金を借入金に支払うことで、元金を減らし、利息負担を軽減することができます。これにより、ローンの返済期間が短縮されたり、支払総額が減少したりする場合があります。繰上げ返済は、多くの場合、借入者が余剰資金を活用して借金を早く返済する方法として利用されます。

簡単に言うと、普段よりも早く借りたお金を返すことです。追加のお金を使って借金を減らし、支払う利息を減らすことができます。これにより、返済期間が短くなったり、支払総額が減ったりします。通常、余剰資金を使って早く借金を返す方法として利用されます。

例えば、あなたが友人から100万円を借りたとします。返済期限は1年後ですが、あなたは毎月10万円を返済することにしました。しかし、ある月に急に余分なお金が手に入り、20万円を友人に返済しました。この20万円の繰上げ返済は、元本が減ることで、次回の返済時に支払う利息も減ります。結果として、最終的な返済額が減り、借金から解放されるまでの時間が短縮されます。つまり、繰上げ返済は、早めに借金を返済し、支払う利息を節約するための効果的な方法です。

4つのメリット

- 利息負担の軽減: 繰上げ返済をすることで、元本が早く減少するため、それに伴う利息負担も減ります。つまり、ローン全体で支払う利息額が少なくなります。

- 返済期間の短縮: 元本が早く減ることで、返済期間が短縮されます。これにより、借金から解放されるまでの時間が短くなり、ローンの返済完了が早まります。

- 金利の節約: 追加の支払いにより、借入残高が減少するため、未来の支払いにかかる金利も減ります。これにより、ローン全体の返済額が削減されます。

- 信用度向上: 早期に借金を返済することで、信用度が向上する可能性があります。これは将来の借入や金融取引において有利に働くことがあります。

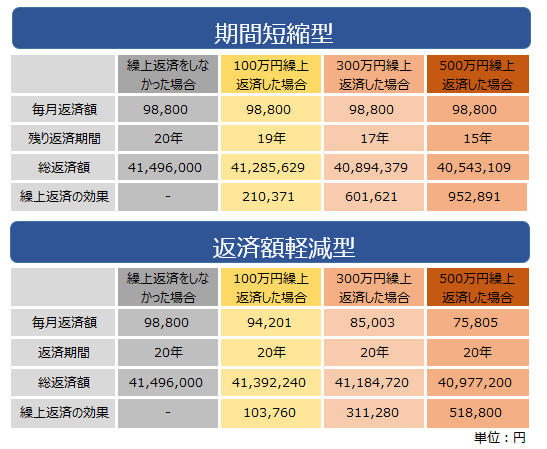

返済期間短縮型と返済額軽減型の違い

①返済期間短縮型

通常の返済に加えて、一気に元本200万円返済することにした。 1年目に200万円を繰り上げ返済して、残り7年だ。 すると残りは、元利合計980万円払う必要がある。

②返済額軽減型

通常の返済に加えて、一気に元本200万円返済することにした。 残り9年間の返済額を減らすことにした。 すると残りは、元利合計1,050万円払う必要がある。

以下の図を見て分かる通り、少しでも多く返せた方が最終的な負担が減るんですよね!

同じペースで走っていても途中でスピードを上げた方が早くゴールに着きます。

すなわち走る時間(払うお金)がどんどん少なくなるので体(財布)への負担も軽減するんですね!!!

過去問振り返り

上記の内容に関する問題が、過去にこのような形で出題されていますのでご紹介します!

①住宅ローンの一部繰上げ返済を行う際に「期間短縮型」を選択した場合、一般に、繰上げ返済後の毎回の返済額は増額となるが、この理の返済期間は短くなる。 (2015年5月試験)

②住宅ローンの一部繰上げ返済には、返済期間短縮型と返済額軽減型の方法があるが、一般に、返済期間短縮型よりも返済額軽減型のほうが利息の軽減効果が大きい。 (2014年1月試験)

答え

①✖️ ②✖️

出題頻度はそこまでだと思いますが、住宅ローンを組む際に知っていて損はありませんのでこれを機にサクッと覚えちゃいましょう!!!

この記事が皆さんのチャレンジの参考になれば嬉しいです!!!

最後までお読みいただきありがとうございました!!!!!

コメント

дивитися найкращі серіали фільми марвел та дісней українською

Equili

Caliente Casino nunca decepciona. Siempre hay algo nuevo y emocionante para jugar. A ver si hoy es mi día de suerte. ¡A jugar! Échale un vistazo aquí: caliente casino